一、股份有限公司可發行之公司債

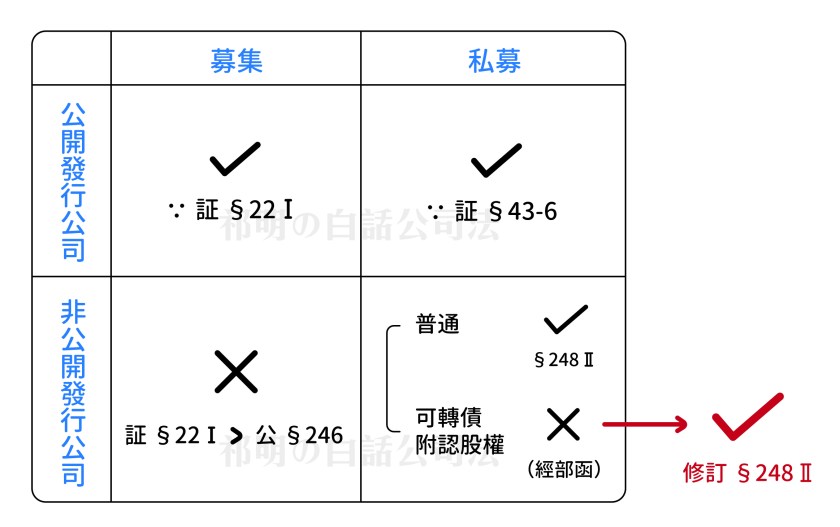

按經濟部九十一年六月十三日經商字第09102122160號函意旨,非公開發行股票之公司,尚無發行可轉換公司債之適用。然而,考量閉鎖性公司已放寬私募可轉債、附認股權公司債,若要貫徹大小分流,非公開發行公司也應擴大適用範圍,因此,本次修正放寬對非公開發行公司的管制,使其也可發行「可轉債、附認股權公司債」§248Ⅱ。歷經此次修正後,我國股份有限公司可得發行之公司債種類,如上圖。

按經濟部九十一年六月十三日經商字第09102122160號函意旨,非公開發行股票之公司,尚無發行可轉換公司債之適用。然而,考量閉鎖性公司已放寬私募可轉債、附認股權公司債,若要貫徹大小分流,非公開發行公司也應擴大適用範圍,因此,本次修正放寬對非公開發行公司的管制,使其也可發行「可轉債、附認股權公司債」§248Ⅱ。歷經此次修正後,我國股份有限公司可得發行之公司債種類,如上圖。

二、 公司發行公司債之決議機關

1、私募可轉債、附認股權公司債:

(1)「公開公司」:董事會特決+股東會特決(證交法§43-6)。

(2)「非公開公司」:董事會特決+ 股東會普決(§248-1)」

2、其他發行公司債情形:

→董事會特決。(公司法§246)

三、公司債之發行總額限制

1、公司債發行總額限制之立法理由:

為保障公司債債權人之利益,乃限制公司債之發行總額,不能浮濫發行。而我國公司法、證交法遂依「公司是否公開發行」、「募集或私募」或「無擔保或有擔保公司債」等不同考量,將公司債總額上限做相異的規定。但大致上均以代表公司償債能力之「企業淨值的若干倍率」作為限制標準,只是公司法在體例上習慣將無形資產從企業淨值中扣除,證交法則不扣除之。

2、本次修正:

(1)變動規範:按公司法§247之修正意旨,非公開發行公司不再限制公司債總額 , 故公司法 §247改為只適用於公開發行公司「私募」可轉債、附認股權公司債之情形。

(2)修正理由:便利非公開發行公司之籌資。

(3)配套規範:既然公司法§247改為專為「公開發行公司」私募可轉債、附認股權公司債服務,則有關公司償債能力表徵,也就是企業淨值計算上是否應扣除「無形資產」,自應採證交法體例。

(4)修正理由:Ⅰ.符合證交法體例; Ⅱ我國改採國際財報準則(IFRSs)後無形資產大增;Ⅲ電信、文創業無增產比重大,若扣除則不利其籌資。

歷經此次修正後,股份有限公司公司債之發行總額限制,如上圖。

歷經此次修正後,股份有限公司公司債之發行總額限制,如上圖。

心得1:只剩公發公司針對「有擔保公司債」設有總額限制。

心得2:公司債總額限制再也無△–的情形。